記事

画像集

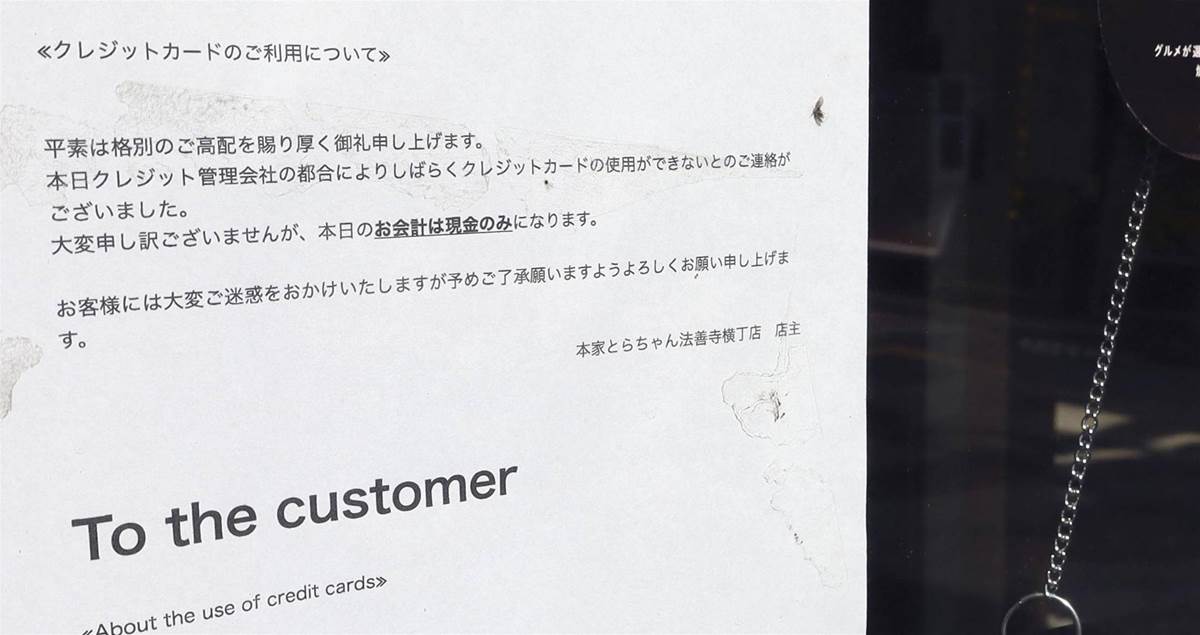

全東信(大阪市中央区)の破産手続き開始により、契約する約2万店の飲食店などで混乱が全国に拡大した。カード利用率が5割を超える店舗も多く、売上金の回収停止が資金繰りを直撃している。大阪市で和食店2店舗を営む54歳の経営者は、6月16日以降の売上の約2割に当たる約120万円が未回収となった。大阪の繁華街ではカード決済端末の停止や代替機器の導入対応が急がれ、政府や業界団体も支援に乗り出している。

決済代行会社の破綻が、一瞬で何万もの事業者の経営を揺るがす現実は異常だ。店舗は売上を積み重ねても、資金が途中で滞れば営業そのものが立ち行かなくなる。便利さを支える決済インフラが、十分な安全策を備えないまま運用されてきたことが問題の本質である。再発を防ぐには、第一に加盟店への売上金を信託保全する仕組みを義務化すること。第二に決済代行会社の財務状況やリスク管理を定期的に監査・開示すること。

第三に破綻時でも迅速に資金を受け取れる緊急補償制度や事業承継の仕組みを整備することが不可欠だ。さらに、加盟店が特定事業者へ過度に依存しない環境づくりも必要である。キャッシュレス社会を推進するなら、利便性だけでなく「売上を確実に守る仕組み」まで整えて初めて信頼は成り立つ。制度の穴を放置したままでは、最後に負担を背負うのは現場で働く事業者だけだ。

ネットからのコメント

1、お店側からすれば、カードやQRコードで決済された売上が予定通り振り込まれるのは当たり前という感覚でしょう。そのため、決済代行会社の経営が悪化し、入金が止まる事態までは想定していなかった事業者がほとんどだと思います。売上金は日々の運転資金そのもので、仕入れや家賃、従業員への給与など、店舗を維持するために欠かせません。それが突然入らなくなれば、経営は一気に厳しくなります。さらに、破産手続きでは未払い分が全額戻るとは限らず、損失を抱える店舗も出てくるでしょう。キャッシュレス決済が当たり前の時代だからこそ、便利さだけでなく、決済を支える会社の経営リスクについても考えさせられる出来事だと感じます。

2、現金決済の良さが見直されるべきだと思います。電子決済には少なからずシステム利用料が掛かります。だいたい数パーセントが必要です。しかもカード会社を含む決済業者は、現金と同じ額で客が決済できるよう店側に求めています。結果として手数料は商品価格へ上乗せされ、現金で払う人まで含めて実質的に利用者全体が負担しているのが実情です。現金決済なら手数料もかからず、今回のような決済代行会社の破綻に売上金を巻き込まれる心配もありません。災害時や停電で電気が使えないときにも取引でき、システム障害にも強いという大きな利点があります。日本は紙幣の精度が高く通貨偽造が難しいため、諸外国のように無理をして電子決済へ拘る必要はないと思います。便利さの裏に潜むリスクも踏まえれば、現金決済の良さは今こそ見直されるべきだと感じます。

3、2024年に全東信が会社ぐるみで反社のぼったくりバーとかに名義偽装(カード会社への虚偽申請)した事件のことは、取引してる飲食店は知らなかったのかな?普通その時点でヤバいと感じると思うけど。

それから2年もあったんだし、自業自得とまでは言わないけど、全然防げたことではあると思う

4、国が税金を使って飲食店などの資金繰りを支援する大義は何なのか聞きたい。これからの企業倒産に、取引先の連鎖倒産を全部支援するということなのか?つまりこの国では、民間の売り上げの焦げ付きは国が肩代わりしたり融資してくれることにしたのですか?粉飾決算などによる企業倒産は、コロナや天変地異などの不可抗力とは違うのです。

引用元:https://news.yahoo.co.jp/articles/489dc71d6ce60a387a6e917e31e669280de6c795,記事の削除・修正依頼などのご相談は、下記のメールアドレスまでお気軽にお問い合わせください。[email protected]