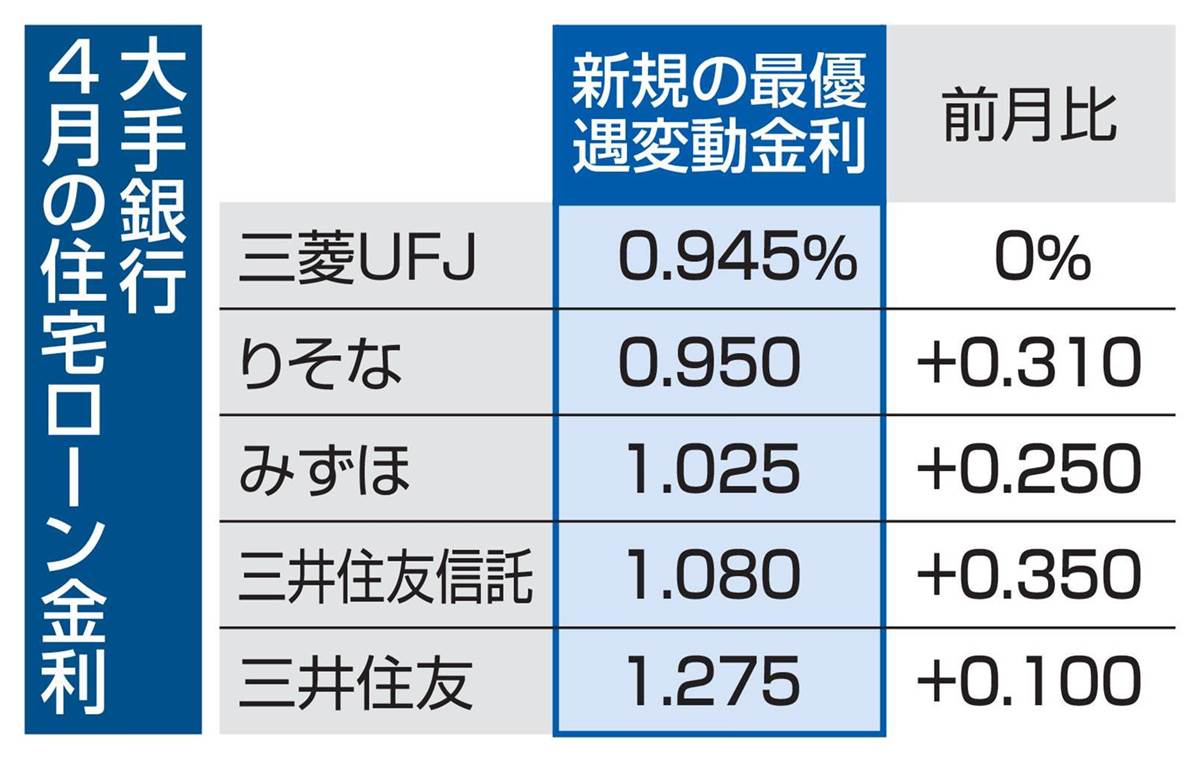

住宅ローン金利引き上げに関する概要:大手銀行5行は、4月適用の住宅ローン金利を発表し、変動型の最優遇金利が3行で1%を超えることが明らかになった。これは、昨年12月の日銀の政策金利引き上げを受けた措置である。この変動型住宅ローンは、返済期間中の金利変動に応じて支払い額が変わるため人気が高かったが、金利上昇リスクから固定型住宅ローンへの転換も進んでいる。各行の引き上げ幅は0.250%~1.275%であり、特にみずほ銀行は1.025%、三井住友信託銀行は1.080%と2012年以来の高水準となった。

コメント:住宅ローン金利の上昇は、借り手の生活に深刻な影響を与える社会問題です。今回の最優遇金利引き上げは大手銀行側の政策に沿った反応とはいえ、日銀の政策金利増加が作用している点で根本的な責任が問われます。問題の本質は、景気対策としての金融政策が庶民の負担を増大させている点にあります。

低所得層や若年者が住宅購入に依存する変動型ローンは、一層のリスクを負いかねません。

解決には、(1)変動型ローンに依存しない長期固定型の促進と啓発、(2)金利上昇に備えた補助金制度の設立、(3)住宅購入時の教育プログラム推進が必要です。また、日銀は政策金利引き上げの影響を精査し、必要に応じて庶民への負担軽減を図る措置を講じるべきだと考えます。経済成長のために個人の生活が犠牲になるべきではありません。健全な住宅市場を維持するには、金融機関による配慮が不可欠なのです。

ネットからのコメント

1、住宅ローンの金利も上がるけど、マンションやアパートなどの賃貸ローンの金利も上がるから家賃にも影響出ると思いますよ。普通にみんなで金利のある生活になるだけです。返済額を気にするよりも、本業でも副業でも良いから収入を上げることを考えた方が良いですね。

2、まだまだしばらく上がると思う。固定はもうだいぶん上がってるけど、固定もまだしばらく上がるだろう。固定は4%5%くらいいくのかもしれない・・・金利がどうなっても借りた金は、自分で返すのみ。

固定を選べる、借り換えれらる選択肢もある中で(審査に通れば)変動を選んだのだったらしょうがない。払っていけるように、手取りを増やすしかないかなー

3、65歳になります平成5年頃、固定金利25年ローンで3500万ほど借りました4%くらいでしたとにかく早く返そうと15年ほどで返しました繰上返還しなければ、最初のうちは返しても返しても利子を返すだけの感じでしたそれでも当時はこれだけ低金利は今が最後のチャンスとか言われてました給与も上がらず、退職金も私の10歳上は3500万くらいだったのが2500万ほどに下げられました氷河期世代も確かに気の毒な世代ですが、1960年前後の新人類世代も、団塊の世代に全て持っていかれ、また昭和一桁、団塊世代からパワハラされ放題でそれほどいい時代を生きたとは思えないのですただ携帯、ネットがない分、人と比べる場所もなく近くの仲間達で励まし合って頑張ってきた感はあります

4、金利も間違いなく上がっていきます。住宅ローンを組んでいる人、特にマンションを購入した人は共益費、修繕積立金、毎月のローンの3つの支払いが増えていき余裕がない家庭は行き詰まることは目に見えている。

購入を考えている人は固定金利で早く買うべきですね。インフレが進みますので手の届かない価格になっていきますので家を買うこと自体が難しくなってくる。

引用元:https://news.yahoo.co.jp/articles/695032aa711874738cd5a83d0d622ff0947fb0c9,記事の削除・修正依頼などのご相談は、下記のメールアドレスまでお気軽にお問い合わせください。[email protected]