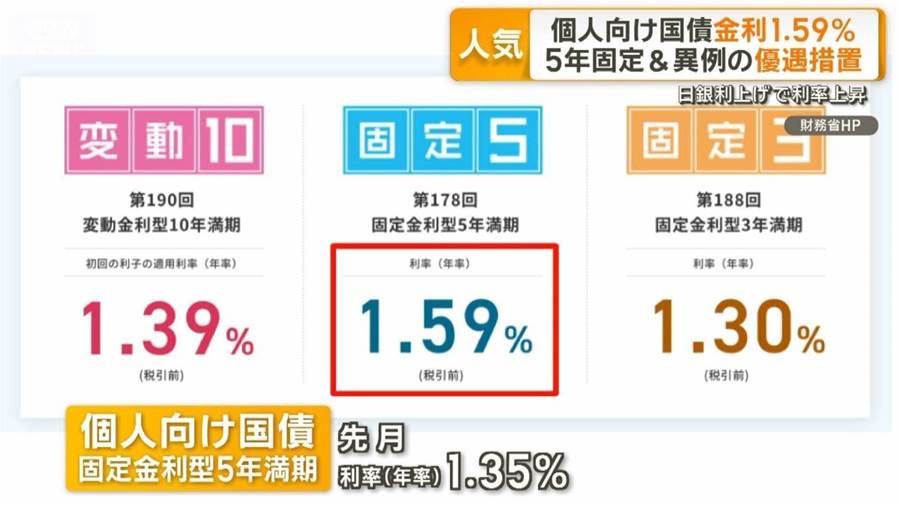

先週、個人向け国債の金利が過去最高の年1.59%を記録し、特に期間5年の固定金利型が注目を集めています。東京都内のりそな銀行では個人向け国債の売上が前年比約2倍に増加。通常の金融商品と比較して、元本保証や途中換金の柔軟性が評価されています。特に「変動10年」は市場の変動に応じて半年ごとに金利が見直され、日銀の利上げ状況下でより高いリターンが期待できるため、人気が高まっています。現在、大手銀行の5年定期預金の金利は年0.3〜0.4%と個人向け国債の半分以下。この傾向を反映して、来年から一部の企業や学校、マンション管理組合にも販売対象を拡大する予定です。

個人向け国債の金利上昇は、多くの個人投資家にとって歓迎される動きだが、いくつかの問題点も浮き彫りにされた。まず、金融市場の状況が個人の投資選択を左右するという依存構造は、投資の多様性を欠き、つまり、リスク分散が不十分なままです。

次に、販売対象拡大の方向性が見えたとはいえ、まだ「一部の企業」や特定の組織に限定されているため、本来この恩恵を受けるべき多くの中小企業や地方団体が取り残される可能性があります。また、国民の貯蓄や投資における教育不足も、未だに一定数の人々がこの有利な投資機会を十分に活用できていない要因です。解決策として、まず金融教育の拡充を通じて個人の投資知識を高めることが重要です。次に、対象拡大の取り組みを加速し、広く公平に投資の機会を提供するべきです。さらに、国債の透明性を向上させ、購入者がその仕組みを容易に理解できるようにすることも求められます。これらの施策が実行されれば、個人向け国債はより多くの人々にとって信頼できる投資選択肢となり、経済も活性化するでしょう。

ネットからのコメント

1、私も個人向け国債をトータル1000万近く持っていますが、元本を毀損せず定期預金より利率が最近は良いので、ここ数年で定期預金から丸ごと個人向け国債に全額移行しました。利率も物価上昇率にジワジワと近づいてきていますし、投資は元本割れのリスクがあるので、資産の大部分は個人向け国債で良いかなと思った次第です。

半年毎にもらえる数万円の利息が個人的には地味に嬉しいですね。

2、今のところ物価上昇率に負けてるので私は魅力感じませんね。株での資産運用実績の方が私は上回ってるので。手元に残してる現金は年利1%の定期預金を組んでます。必要になったらいつでもスマホで解約出来るメリットもあるので。一方で高齢者や資産運用してない人には良い金融商品の選択肢だと思います!

3、銀行としては個人向け国債は売りたくないみたいですね。こっそり載せてるくらいな。また聞いたらしぶしぶ出してくるらしいとか。なので、まあ選んで間違いはない商品なのでしょう。個人向け変動10年は無リスク資産として勧めてる方もいますしね。

4、今月分の金利は、「期間5年の固定金利型」が先月の年1.35%から、年1.59%に上昇。過去最高を更新しました。→これだけ短期間で上昇していくと、いつが良いのか、意思決定の時期が非常に難しくなっていきます。まだまだ上昇傾向にあるでしょう。では、そう考えたときに、最適なアロケーションはどうしたら良いか。

これからの金融市場と政府と日銀の動きをきちんと見ていくことです。3ヶ月単位で似たような金利水準の定期預金もありますし、違う方法もあります。面倒であれば、ネット銀行等で出し入れ可能なところもあります。適切なタイミングはいつなのか、株式、社債も含めた債権、銀行預金等、総合的な判断は、自分自身の判断でしなければいけません。

引用元:https://news.yahoo.co.jp/articles/eb3b9298441aac2fe3ca0c378816b88cafb80b08,記事の削除・修正依頼などのご相談は、下記のメールアドレスまでお気軽にお問い合わせください。[email protected]